17公司获得增持评级-更新中

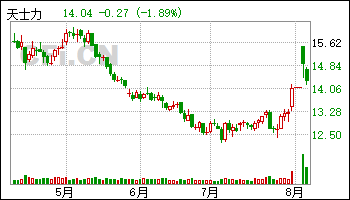

8月6日给予天士力(600535)增持评级。

公司公告控股股东天士力集团及其一致行动人拟向华润三九合计转让约4.18 亿股股份(占总股本28%),转让价款约62.12 亿元。该机构维持盈利预测,预计2024-26 年归母净利11.8/13.1/14.6 亿元(+10%/+11%/11% yoy),考虑到华润三九的潜在赋能,给予2024 年PE 估值22 倍(Wind 一致预期可比公司均值16x),目标价17.30 元,维持“增持”评级。

风险提示:销售不及预期,研发不及预期,政策变动风险,转让尚未完成存在不确定性风险。

该股最近6个月获得机构15次买入评级、5次增持评级、1次买入-A的投评级、1次优于大市评级。

【21:16 华润三九(000999):拟收购天士力28%股权 强化竞争优势】

8月6日给予华润三九(000999)增持评级。

催化剂:核心品类销量快速增长,渠道持续优化,并购融合加速风险提示:成本波动风险,集采政策风险,融合进度不及预期

该股最近6个月获得机构18次买入评级、6次增持评级、3次跑赢行业评级、1次优于大市评级、1次买入-A的投评级、1次“买入”投资评级。

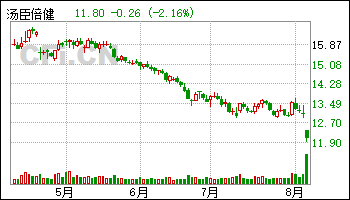

【20:41 汤臣倍健(300146):短期业绩承压 中长期战略定力足】

8月6日给予汤臣倍健(300146)增持评级。

投资建议:考虑到行业短期维持较高竞争强度,且公司处于内部调整优化期,该机构下调盈利预测,预期2024-2026 年实现归母净利润12.0/14.6/16.3 亿元(前次预测为18.14/20.68/22.55 亿元),同比-31.5%/+21.9%/+11.7%,当前股价对应PE 为19/15/14 倍,维持“增持”评级。

风险提示:消费力恢复不及预期,行业竞争加剧,大单品培育不及预期。

该股最近6个月获得机构11次买入评级、8次增持评级、4次跑赢行业评级、2次推荐评级、1次优于大市评级、1次增持-A评级。

【19:30 贝达药业(300558):收入稳健增长 利润表现亮眼】

8月6日给予贝达药业(300558)增持评级。

风险提示:双抗项目研发不及预期;眼科药海外进展不及预期;恩沙替尼海外拓展不及预期

该股最近6个月获得机构7次买入评级、4次增持评级、2次持有评级、1次买入-A的投评级、1次跑赢行业评级、1次强推评级。

【19:20 益生股份(002458)点评:鸡苗价格下跌 当期盈利承压 看好下半年景气回升】

8月6日给予益生股份(002458)增持评级。

看好下半年白羽肉鸡景气回升,维持公司“增持”评级。2022 年末祖代种鸡存栏量高位下滑,2023 年中传导至父母代种鸡环节,预计全国商品代鸡苗供应量在 2024 年将有所回落。2024 年上半年消费低迷,压制整体白羽肉鸡产业链价格表现,下半年在供给继续收缩、需求边际转好的背景下,行业景气有望触底回升。由于上半年鸡苗销售价格低于此前预期,该机构下调了公司24 年鸡苗销售均价的假设(从同比上涨12%下调至与23 年持平),并同步调整了公司盈利预测。预计公司24-26 年实现营业收入33.8/33.4/34.0 亿元,实现归母净利润8.5/7.1/6.0 亿元 (预测前值为12.1/8.4/6.8 亿元),当前股价对应PE 估值水平为12X/14X/16X,参考可比公司(圣农发展、民和股份)2024 年估值水平,维持“增持”评级。

风险提示:鸡苗价格大幅波动;禽流感疫情风险;原材料价格大幅波动。

该股最近6个月获得机构13次买入评级、6次增持评级、3次跑赢行业评级、2次推荐评级、2次优于大市评级、2次“推荐“评级、1次强推评级。

【19:15 芯动联科(688582):主业快速增长 市场拓展顺利】

8月6日给予芯动联科(688582)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构3次增持评级、3次增持-A评级、2次“买入”投资评级、2次买入评级、2次推荐评级。

【17:36 华利集团(300979):H1收入超预期 订单趋势向好】

8月6日给予华利集团(300979)增持评级。

投资建议:2024H1收入超预期,剔除汇兑利润增速亮眼,利润率保持稳定, 订单趋势向好。该机构维持2024-26 年EPS 预测为3.38/3.95/4.60 元。考虑到公司为全球运动鞋制造龙头,给予公司2024 年高于行业平均的21 倍PE,维持目标价72.35 元及“增持”评级。

风险提示:终端消费恢复不及预期,产能扩张不及预期

该股最近6个月获得机构61次买入评级、4次增持评级、3次优于大市评级、3次买入-A的投评级、3次跑赢行业评级、2次强烈推荐评级、2次买入-A评级、2次“增持”的投评级、1次“推荐“评级、1次强推评级、1次推荐评级。

【17:21 汤臣倍健(300146):费用加大致利润承压 静待H2基数压力缓解】

8月6日给予汤臣倍健(300146)增持评级。

盈利预测、估值与评级:考虑到需求疲软以及短期内销售费用仍维持较高水平,该机构下调公司24-26 年归母净利润预测分别至12.29/14.23/15.70 亿元(分别下调37%/36%/37%),对应24-26 年PE 分别为18x/16x/14x,公司为膳食补充剂行业领导企业,行业仍具备增长前景,维持“增持”评级。

风险提示:行业竞争加剧、食品安全问题、经济增速放缓压力加大。

该股最近6个月获得机构11次买入评级、7次增持评级、4次跑赢行业评级、2次推荐评级、1次优于大市评级、1次增持-A评级。

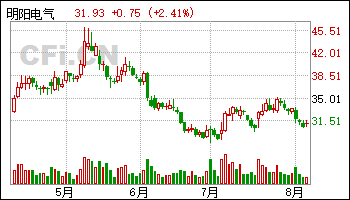

【16:15 明阳电气(301291)首次覆盖报告:深耕新能源变电 海内外需求共振】

8月6日给予明阳电气(301291)增持评级。

风险提示:新能源装机量不及预期;原材料价格上涨;变压器行业竞争加剧

该股最近6个月获得机构6次买入评级、1次推荐评级、1次增持评级、1次“买入”投资评级、1次持有评级。

【16:15 恒通股份(603223):受益裕龙石化项目 港口业务有望驶入快车道-恒通股份深度报告】

8月6日给予恒通股份(603223)增持评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构1次增持评级。

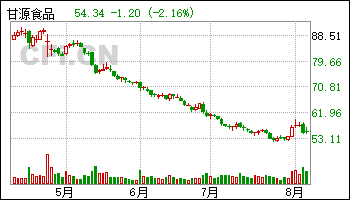

【14:25 甘源食品(002991):收入增速环比放缓税率下降支撑盈利】

8月6日给予甘源食品(002991)增持评级。

投资评级与估值:考虑公司电商渠道表现承压,下调盈利预测,预计24-26 年净利润分别为4.01、5.01、5.80 亿元(24-26 年前次为4.16、5.12、6.14 亿元),同比增长为22%、25%和16%,对应EPS 分别为4.31、5.38、6.22 元(24-26 年前次为4.46、5.50、6.59元),当前股价对应24-26 年PE 分别为13、10、9x,维持增持评级。公司近年来加速产品研发与推广力度,从单一豆类产品扩充到调味坚果产品、膨化烘焙产品。渠道端以传统商超渠道为基础,积极拓展零食量贩店、直播电商、高端会员店等渠道。目前公司已完成多品类全渠道布局,建议关注公司未来拓展效果。

该股最近6个月获得机构26次买入评级、4次推荐评级、3次增持评级、2次“买入”投资评级、2次强烈推荐评级、1次跑赢行业评级、1次增持-A评级、1次优于大市评级。

【14:10 云里物里(872374):行业需求回暖 业绩恢复增长】

8月6日给予云里物里(872374)增持评级。

估值和投资建议:预计公司2024-2026 年营业收入分别为2.49、3.14、3.79 亿元,同比增长率分别为31.76%、26.03%、20.76%;归母净利润分别为0.46、0.62、0.82 亿元,同比增长率分别为68.91%、35.79%、31.37%;EPS 分别为0.56、0.76、1.00 元/股,对应PE 分别为17.44、12.85、9.78 倍。考虑公司下游需求复苏,主业产品力持续提升;首次覆盖,给与增持评级。

风险提示:海外贸易政策风险、汇率波动风险、市场竞争风险、人才流失风险。

该股最近6个月获得机构1次增持评级。

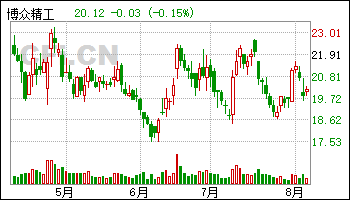

【14:00 博众精工(688097):3C自动化龙头 受益果链创新周期】

8月6日给予博众精工(688097)增持评级。

盈利预测。公司是国内自动化设备龙头,新能源业务盈利能力改善以及消费电子景气度提升加快公司发展。该机构预计公司2024-2026 年的营业收入分别为51.71、64.55、79.42 亿元,归母净利润分别为4.96、6.61、7.76 亿元。8 月5 日收盘价对应PE 分别为17.8 、13.4 、11.4 倍。首次覆盖,给予“增持”评级。

风险提示。行业景气度不及预期的风险;新业务进展不及预期的风险;市场竞争加剧的风险;市场空间测算偏差的风险;报告引用数据更新不及时的风险等。

该股最近6个月获得机构8次买入评级、4次增持评级、1次买入-A评级。

【13:40 联赢激光(688518):激光焊接设备龙头 3C业务迸发生机】

8月6日给予联赢激光(688518)增持评级。

风险提示:下游动力电池行业需求变化的风险、消费电子业务业绩增长不及预期的风险、存货余额较大的风险、信息更新不及时的风险。

该股最近6个月获得机构6次买入评级、2次增持评级、1次优于大市评级。

【13:30 厦钨新能(688778):三元正极市场份额提升 二季度盈利水平环比改善】

8月6日给予厦钨新能(688778)增持评级。

盈利预测:考虑到原材料的波动对公司产品售价及盈利的影响,调整2024-2026 年归母净利至5.8/7.4/9.0 亿元,同比增长9.4%/28.0%/21.5%。以8月5 日收盘价作为基准,对应PE 为21.0x/16.4x/13.5x。维持“增持”评级。

风险提示:新能源汽车下游需求不及预期,原材料价格波动风险,新产品新技术落地不及预期。

该股最近6个月获得机构7次增持评级、4次买入评级、2次推荐评级。

【11:00 华锐精密(688059):盈利能力回升 海外布局加速兑现业绩】

8月6日给予华锐精密(688059)增持评级。

盈利预测与投资评级:

风险提示:制造业复苏不及预期、原材料碳化钨价格波动、市场竞争加剧。

该股最近6个月获得机构12次买入评级、3次跑赢行业评级、2次增持评级。

【09:05 迈克生物(300463):医药/必需消费 自主产品平稳增长 流水线进展顺利】

8月6日给予迈克生物(300463)增持评级。

风险提示:新品上市和推广低于预期;产品集采降价风险

该股最近6个月获得机构5次买入评级、2次推荐评级、2次增持评级。

相关文章

-

九号公司:根据初步统计,2024年来自于美国市场的营业收入占公司总营业收入比例不足10%

-

海南华铁龙虎榜:机构净卖出5.29亿元

-

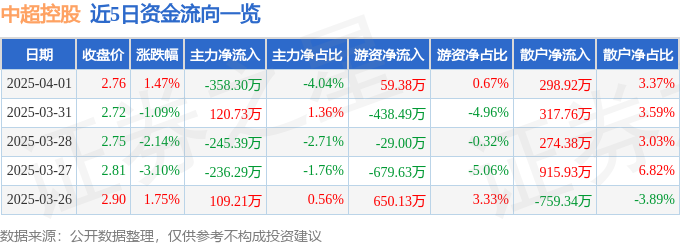

异动快报:中超控股(002471)4月2日11点10分触及涨停板

-

光线传媒涨20% 机构净卖出3.09亿元

-

希荻微:4月1日接受机构调研,Bright Valley Capital Limited、东亚前海证券有限责任公司等多家机构参与

-

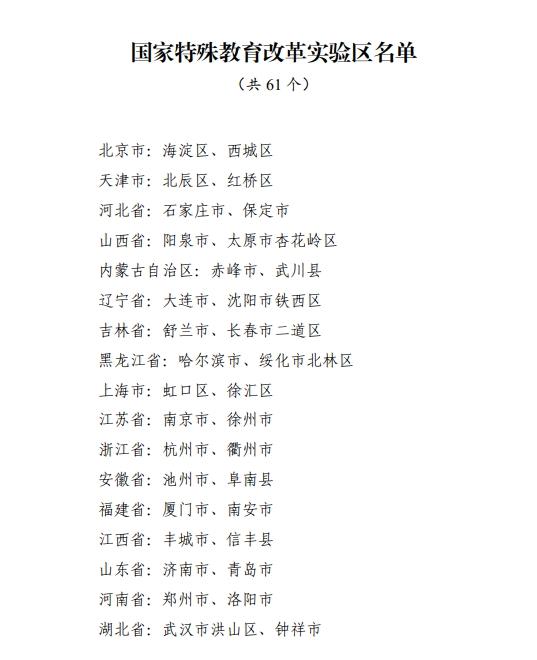

教育部认定61个国家特殊教育改革实验区

-

这些首次进入政府工作报告的新词是什么意思?解读来了

-

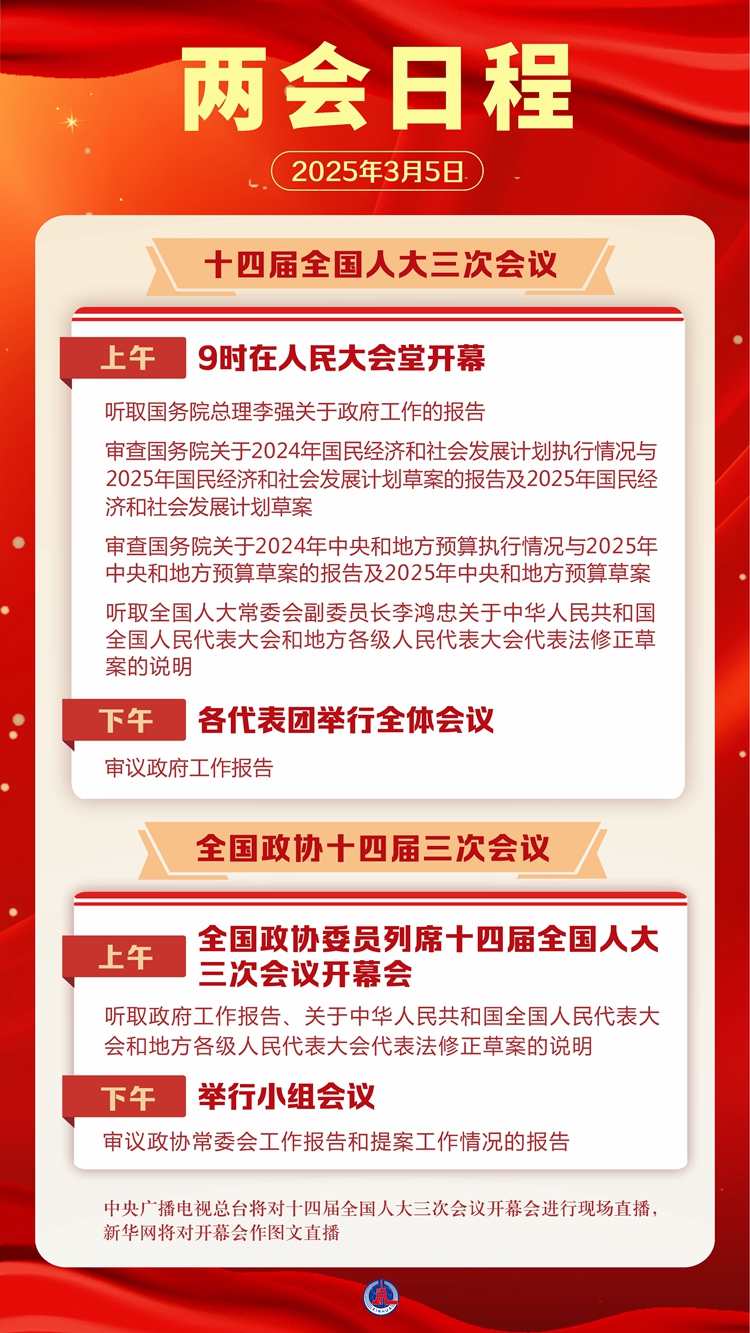

两会日程预告丨3月5日:十四届全国人大三次会议上午9时开幕