七问国债增发!国金固收:中央加杠杆信号更值得关注

10月24日,十四届全国人大常委会批准国务院增发国债和2023年中央预算调整方案的决议,明确中央财政将在今年四季度增发2023年国债1万亿元。与此同时,财政赤字也相应增加。2023年全国财政赤字由38800亿元提高至48800亿元,中央财政赤字由31600亿元增加到41600亿元。历史上曾有过三次年中调整赤字,分别为1998年、1999年、2000年长期建设国债发行时期,本次为第四次年中调整赤字。

本次国债增发主要源于以下四个背景:1)地方债务压力较大,中央加杠杆空间更足。债务方面,截至2022年底地方债务规模在GDP中占比达119.8%。杠杆方面,截至2023年6月中央、地方杠杆率分别为21.4%、31.2%;2)2023年一季度开门红,上半年基数效应对明年或有压力,财政前置发力必要性较强,关注明年一季度财政增发国债结转及提前批地方债前置发力力度;3)化解地方政府债务风险叠加保障“三保”支出,地方通过自有财力大幅增加相关领域资金安排的余地较小;4)稳预期重要性及必要性凸显,新华社预计明年财政赤字率由3%提高到3.8%左右,将超过2020年创历史新高,关注2024年目标赤字率调整及中央加杠杆情况。

一问历史上国债增发怎么看?

历史上共出现过三类国债增发形式。第一类:1998年-2008年长期建设国债,共计发行1.13万亿长期建设国债。主要目的为促进国民经济稳定增长。第二类:2019-2022年计划外国债发行,整体规模较小;第三类:特别国债。历史上我国曾六次发行过特别国债,其中1989、1998、2007、2020年四轮特别国债发行具有特殊目的。

以稳增长为目的增发国债共有两轮。第一轮:98-08年长期建设国债发行,主要目的为促进国民经济稳定增长;第二轮:2020年特别国债发行,主要为应对疫情带来的经济冲击。

三类国债增发形式中仅长期建设国债发行计入赤字规模。不同于以往的是,地方债务压力较大背景下,本轮增发将通过转移支付方式划拨地方,财政赤字增加将全部计入中央赤字,且发行背景与98年长期建设国债发行时灾后重建及稳增长诉求提升较为相似,四季度国债增发或为长期建设国债的新一轮演绎。

二问历史上计入赤字国债增发的发行背景?

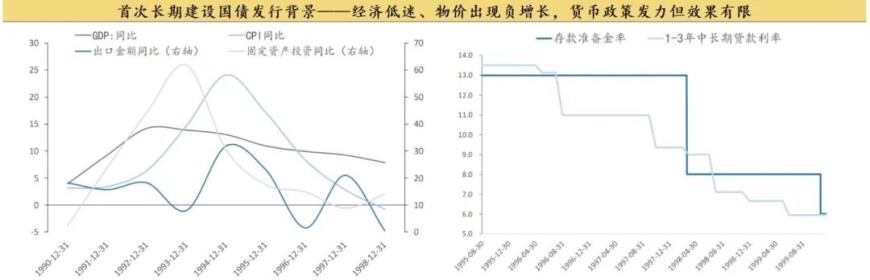

本次国债增发与1998年长期建设国债发行背景较为相似。1998年9月财政部首次向国有四大行定向发行1000亿长期建设国债,1998年长期建设国债首次开启,主要目的为促进国民经济稳定增长。经济主要表现为以下两个特点:1)经济低迷,物价出现负增长,重大洪涝灾害后基建项目资金需求提升;2)经济增长承压下,货币政策发力但效果有限。

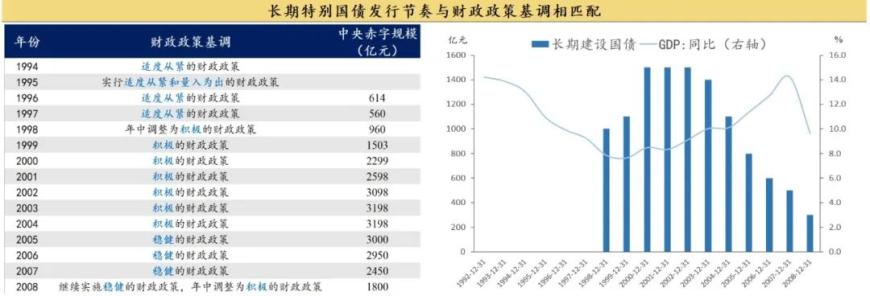

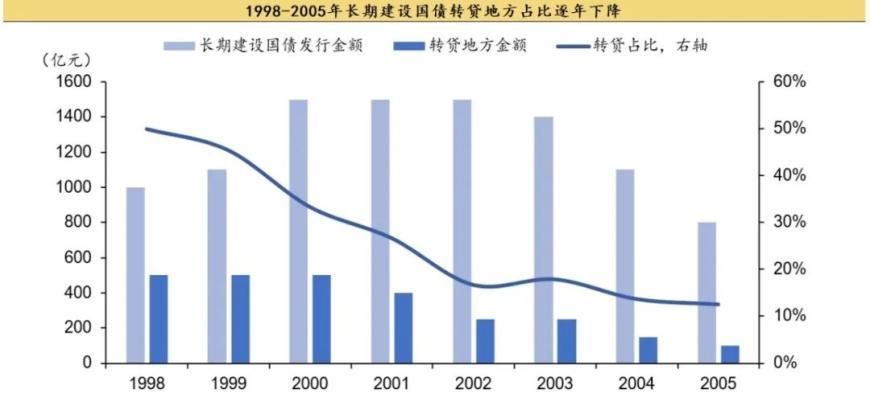

1998—2008年共计发行1.13万亿长期建设国债,主要分为积极财政政策时期和稳健财政政策两个时期。1998—2004年为积极财政政策时期:1998年我国首次提出“积极的财政政策”,此后7年中长期建设国债发行额度分别为1000亿、1100亿、1500亿、1500亿、1500亿、1400亿和1100亿。2005—2008年为稳健财政政策时期:2004年后,中国走过经济低迷时期,政府工作报告也提出随着社会投资增长加快,应逐步调减发债规模。2004年12月中央政治局会议决定“2005年要实行稳健的财政政策和货币政策”,2005年长期特别国债规模较前值下降300亿。稳健财政政策时期长期建设国债逐步退出,2005—2008年发行规模分别为800亿、600亿、500亿、300亿。

1998年—2008年,随着GDP总量及中央财政支出逐年增加,长期建设国债发行规模在中央财政支出、赤字规模中的比重逐年下降,其中发行规模/中央财政支出占比由32%下降至2.2%,发行规模/赤字规模由104.2%下降至16.7%。本轮发行规模相对比率来看并不低,我们估算本轮增发规模/调增后赤字规模为24%,本轮增发规模/GDP为1.04%,位于历史增发规模相对值中位。

三问国债增发对赤字规模及赤字率的影响?

由于1993年—2004年,地方政府举债主要通过国债转贷的方式,且2005—2008年期间暂停地方举债,因此98-08年长期建设国债发行期间,其发行规模不影响地方财政预算及赤字,长期建设国债发行仅会纳入中央一般财政预算,并计入赤字规模。2015新《预算法》正式实施后,地方政府可以在财政部和地方人大批准的限额范围内自行发债。地方化债叠加保障“三保”下地方加杠杆空间有限,本轮增发2023年国债10000亿元将通过转移支付方式全部安排给地方,有助于缓解地方财政收支及债务压力。与1998年计划分两年增加赤字规模情况较为相似,本次1万亿增发国债中今年拟安排使用5000亿元,结转明年使用5000亿元,但本次发行赤字率应全部计入今年。

历史上曾有过三次年中调整赤字,分别为1998年、1999年、2000年长期建设国债发行时期,本次为第四次年中调整赤字。

财政“四本帐”体系下,国债净融资超出中央赤字规模部分可通过中央预算稳定调节基金、政府性基金熨平国债增发带来的赤字率波动。2018-2020年国债实际发行量均小幅超出中央赤字规模,然而年内并未进行赤字率调整,主要是通过中央预算稳定调节基金、政府性基金实现收支总量相抵。

国债发行仅需遵循国债余额限额管理制度,即国债余额不得突破全国人大(常委会)规定的限额即可,增发规模在限额内时无需再次审批。通过复盘2018-2022年财政表现,我们发现即使在2021年财政发力年份,国债净融资额均未超过年初设立的中央财政赤字预算。国债少发的年份限额会累计结转,形成历史结存限额并在其他增发的年份使用,2023年国债结存限额空间仍有8300多亿元,关注未来8300亿限额余额结转空间使用的打开,财政发力依然具备空间。

四问长期建设国债发行流程及落地时间?

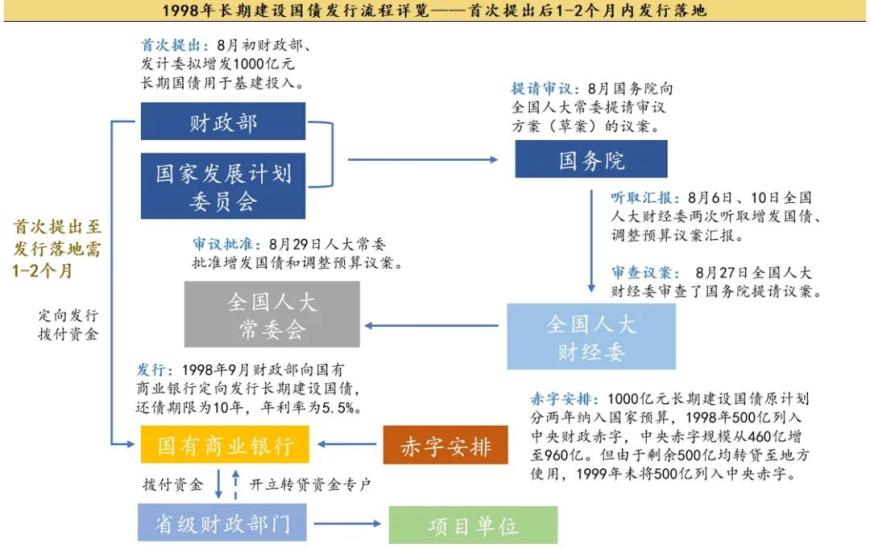

长期建设国债从首次提出至发行落地需1-2个月。1998年8月初财政部拟增发1000亿元长期国债;8月6日、10日,全国人大财经委两次听取财政部及国家发展计划委员会关于增发国债、调整预算议案汇报,并于27日进行议案审查;8月29日全国人大常委批准增发国债和调整预算议案。1998年9月首批通过国有商业银行发行的长期建设国债发行落地。根据新华社报道,此次增发的国债将在今年四季度发行,发行落地或在1-2个月内。

五问国债增发资金用途投向及撬动投资规模?

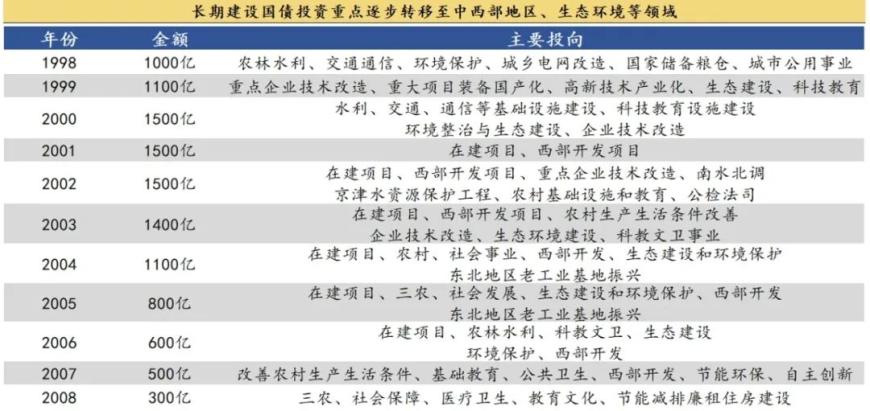

整体来看,长期建设国债主要用于基础设施建设、农林水利、生态建设、西部开发、重点行业技术改造等方向,其使用须遵循仅能用于基础设施建设项目,而不能用于一般性工业项目,资金优先用于加快在建项目,同时向中西部地区倾斜等原则。

本轮资金投放重点方向将增加洪涝灾害后水利设施重建等方向。1998年国内自然灾害频发,长江、嫩江、松花江等流域发生重大洪涝灾害,长期建设国债资金主要用于灾后重建项目。今年8月我国多地受“杜苏芮”台风影响,持续强降水引发城市内涝、桥梁损毁等灾害,生命财产损失惨重,本轮长期建设国债将重点用于洪涝灾害后水利设施重建。关注本轮增发国债是否可以用作资本金撬动信贷资金及社会资本,进一步加大固定资产投资,实现稳增长预期。

中央如何转贷至地方?省级财政总预算在国有银行开立转贷资金专户后,财政部将转贷资金分批拨付至转贷资金专户,省财政将转贷资金拨付到统计部分或直接拨付至项目实施单位,地方政府归还转贷资金本金和利息。

长期建设国债可用作项目资本金,形成5倍左右投资乘数效应。根据1999年《中央财政预算调整方案议案》显示,增发的长期建设国债可以增加基础设施项目建设的资本金以及基数改造项目的贴息。长期建设国债作为项目资本金后,可以撬动信贷及其他社会资本,带动固定资产投资规模增长。2003年国务院总理朱镕基作政府工作时也曾表示,1998-2002年发行6600亿元长期建设国债,带动银行贷款和其他社会资金形成3.28万亿元的投资规模。

六问国债增发对于资金面影响几何?

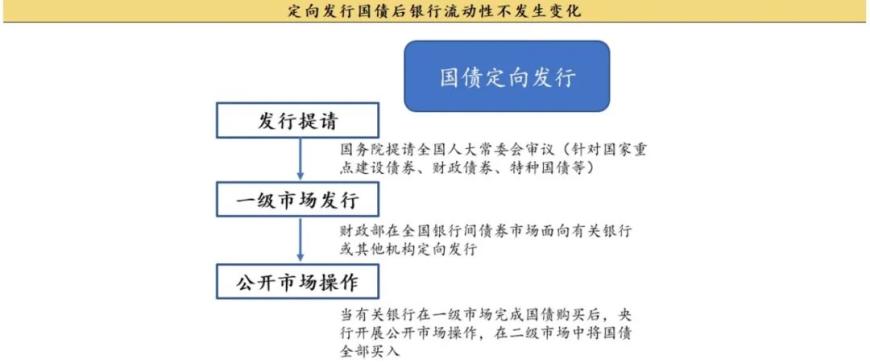

1998年长期建设国债及多轮特别国债均采用定向发行方式。定向发行期间,财政部将在一级市场向相关银行发行长期建设国债/特别国债,当日央行在二级市场通过现券买断方式购入,国债定向发行后银行流动性不发生变化。

从募集资金用途来看,十期、十一期特殊再融资债募集资金投向及比例完全一致,主要投向公益性基础设施领域。九期则有所不同,募集资金还用于民生和社会事业等方面。

通过复盘2017年特别国债定向续发及2020年市场化发行时期资金面表现,我们发现相较于公开发行,国债定向发行对资金面影响较小,2017年国债定向增发落地前一周R007、DR007加权利率均表现为小幅上涨,在发行落地后资金价格普遍回落,资金面收紧或主要源于市场预期及后续逆周期调节下增量稳增长政策出台预期增加,定向发行国债对于银行间流动性实际影响较小。

七问四季度供给压力几何?

四季度预计地方债发行7171亿元,净融资约3386亿元:新增方面,2023年新增一般债、专项债额度7200、38000亿元,截至三季度末年内新增一般债、专项债剩余发行额度分别为331亿元、3055亿元。再融资方面,10-12月地方债到期规模分别为1937、1297、974亿元,预计再融资债发行规模分别为1742、1167、876亿元。

中性假设新一轮特殊再融资债发行2万亿以上,年内发行规模约1.5万亿:新一轮特殊再融资债已发行落地,预计年内发行规模或在1.5万亿元。四季度地方债合计发行规模约在2万亿左右。

本轮增发国债1万亿,预计国债总发行约3.6万亿,净融资约1.8万亿:今年中央财政赤字规模为3.16万亿元(赤字规模未包含本次新增1万亿),四季度剩余发行额度2.62万亿元,净融资额度为8300亿元。调增后中央财政赤字规模为4.16万亿元,四季度剩余发行额度3.62万亿元,净融资额度为1.83万亿元。

政金债发行约1.05万亿,净融资约5060亿元:历史上政金债年均增速规模约为10%-11%,稳增长诉求提升年份增速或提升至13%。按11%增速测算,2022年政金债存量规模为22.5万亿,到2023年底政金债存量规模约为25万亿元。四季度发行空间约1.05万亿元,净融资5060亿元。

Q4稳增长续力将主要由化解地方债务的特殊再融资债,以及中央“加杠杆”主导,地方债3386亿+特殊再融资债1.5万亿+国债8300亿+增发国债1万亿+政金债5060亿,四季度净融资总规模或达4万亿以上。

风险提示

资料收集不完整,政策落地节奏及规模不及预期。

相关文章

-

乐心医疗:公司拟回购不超过250.00万股公司股份

-

京东宣布一线客服全年平均薪酬上涨超30% 此前一线人员已加薪近100%

-

高端访谈|万里为朋重相知――法国宪法委员会主席、前总理法比尤斯跨越六十年的“中国记忆”

-

中国商会创新发展大会暨2023福布斯中国商业发展论坛圆满落幕

-

稳订单拓市场布新局 外贸向好态势持续巩固

-

多座文化建筑传承北京城市文脉

-

华尔街大鳄彼得・希夫警告:美元2024年将迎来“大意外”

-

玉米期货盘面震荡企稳 淀粉期价继续上涨